1. 기본적인 자산관리

기독교와 자산

걱정마세요. 신학적으로 문제없어요. 예금해도 그거 은행이 회사에 빌려줘서 이자 주는 거예요. 국민연금도 주식채권투자로 운용해서 연금주는 거예요. 마음 걸리면 십일조하세요. 십일조도 집 사고 애 낳고 그 다음에 해도 돼요. 기독교인이 더 많이 태어나 윤택하게 사는 게 더 중요해요. 고대 기독교인들은 자산 1/4를 교회에 상속했다고 합니다. 추천합니다.

적금과 예금

투자보다 복지저축: 청년도약계좌, 청년내일저축

복지로, 뉴닉, 신문뉴스, 지자체 홈페이지 가끔보기

절약, 관리: 투자보다 소비관리와 예금이 먼저다.

득점은 공격이 해도, 경기는 수비가 이긴다

"아껴야지"가 아니라 거울보고 자기관리하듯이 내가 돈 쓰는 걸 보긴하자는 것

4개의 통장: 파악•통제가 중요해

수입통장

v(월초 전액)

생활통장(각종 자동이체. 적금 등 고정 저축 포함)

v(월말 잔액)

비상통장(200만원 유지)

v(200만원 초과분)

저금통장(증권사 cma계좌 rp형)

통장은 주거래은행 or 파킹통장(토스,카뱅,저축은행)

매달 적자흑자, 총자산액 확인(토스)

1/10 저금하면 노후 걱정없다(보통 1/2저축)

카톡정산 양식

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

6월 정산

0일 수입 6,000,000

고정 저축 1,000,000

월말 저축 2,000,000

6월 지출 3,000,000

토스표시자산 N05,000,000

(전월 N02,000,000)

6월 중 수입(=7월 0일 수입)

6,000,000

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

청약통장

25만 꽉 채워서. 목표금액 되면 그냥 멈추기

2. 투자

■학습목표■

[s&p500, kospi 200 이해하고 투자하기]

[안전하고 건강한 자산관리 태도 가지기]

투자 ≒ 운전

운전을 안한다고 인생 망하지 않지만,

아무래도 하는게 낫긴한데,

조금 위험해서 이론도 실습도 익혀야한다.

안전하게 운행하고,

실력되면 알아서 하지만 폭주족은 되지말자

책 평생 돈 공부(한화라이프플러스)

책 현명한 투자자(벤저민 그레이엄)

책 재무제표 모르면 주식 투자하지 마라

뉴닉: 경제기본기, 주식기본기, 생활재테크기본기

유튜브: 침착맨 최고민수편, 슈카월드 코믹스(슈카쌤), 슈카월드, 베짱이하우스(한국거래소)

예능: 개미는 오늘도 뚠뚠 2기까지

정부 온라인교육:

서민금융진흥원 금융교육포털

한국자활복지개발원 자산형성포털 자립역량교육

금융감독원 e-금융교육센터(책 pdf가 있어 좋음)

자산관리 상식! 72법칙

7%늘면 10년 뒤 2배

10%면 7년 뒤 2배

3%면 24년 뒤 2배

투자 왜 함?

- 예금이자 3% vs 주식수익 10%

- 물가상승 3%

- 노동소득 vs 자산소득 뭐가 더 빨리 늘어나냐

2015년 2025년

최저시급. 5500. 10000 2배

중위소득(4인) 400만. 600만. 1.5배

서울아파트. 57. 96. 2배

snp500. 2000. 6000. 3배

나스닥. 4700. 20000 4배

(주택지수 궁금하면 kb부동산 앱)

- 집값 보다 빨리 오름+이제 지방 집값 안 오를 수도

https://naver.me/5ZJcmsPq

10년 전 1억원으로 삼전·아파트·비트코인 샀다면, 지금 가치는?

10년 전 아파트, 주식, 비트코인에 1억원을 투자했다면 현재 가장 많은 돈을 벌어들인 자산은 무엇일까. 비트코인이 가장 수익률이 높았고, 애플 주식, 아파트, 삼성전자 주식 순이었다. 최근 온

n.news.naver.com

- 천동설 지동설: 원화예금 100%는 올인 투자

- 주택, 육아, 은퇴

- 퇴직연금(DC해당, DB무관), 개인연금(연말정산혜택)

- 투자 시점: 예금 천만원이 넘는 순간 나머지 금액으로, 파악 쉽게 50 or 100만원 단위로.

■청년 "총자산" 포트폴리오(분산투자) 제안■

예금 50%

주식(ETF) 50%

현재 양목사

예적금 n천만원 (현재 40%)

주식(etf) 나머지 전부(현재 60%)

(부동산은 제외함)

주식과 ETF

- 소유와 배당

- 주가, 호가창, 변동성: 마지막으로 산 사람의 가격

- 주가지수: snp500, 나스닥, 코스피

- 펀드매니저가 지수를 못 이긴다

- ETF (exchange traded fund)

- 주가지수 ETF: 분산투자, 변동성 감소, 바보짓 감소, 시간절약

- 차트 보기: 주식은 연수익률이 얼마나 될까(30년)?

snp500: 10% (15% - 10년간)

나스닥100: 13%

코스피200: 6%

서울아파트: 8%(10년간)

재무제표 가치평가 지표 PER, PBR, ROE

- PER(주가수익비율)

price/earning ratio. 시가총액/순이익

단위는 년 또는 배.

"이 치킨집을 1년 수익의 몇배로 사고 팔거냐?"

10배 싸네 괜찮네. 100배 미쳤어? (테슬라 172배)

snp500. 20~30배

kospi 200 10~20배

- PBR(주가순자산비율)

Price/Book Ratio 시가총액/순자산(자기자본)

단위는 배

"이 치킨집 짓는데 5억 들었는데 장사 잘돼요. 10억에 팔게요 (pbr2배)"

코스피 pbr 0.9

pbr이 1이 안되면 흔히 저평가되어있다고 한다. 부동산 다 팔아 환금하면 시가총액보다 크니까.

은행, 제조업은 pbr이 낮다.

첨단기술 기업은 pbr이 크다(애플 49배)

저평가 주식을 사는 전략도 있는데, 저평가 되는데는 그럴만한 이유가 있는 경우도 있다.

- ROE(자기자본수익률)

return on equity 순이익/자기자본

단위는 %,

"이 치킨집 5억주고 지었는데 이번해 순이익 1억이야(ROE 20%)"

이 회사가 돈을 얼마나 불릴 수 있는 능력을 보는 지표

한국 ROE 8%, 미국 15% 애플 100%이상

(근데 수익을 전부 배당하는 건 아니다.)

roe가 3%?? 그럼 예금하지 투자하겠냐

a회사

순이익 1억

시가총액 10억

순자산(자기자본) 5억

per 10년, pbr 2배, roe 20%

주가가 그렇게 비싸지 않은데, 회사가 돈을 잘버네(일정하다면).

25.7.4 현재

B회사 per 13, pbr 1, roe 8% 삼성전자

C회사 per 6, pbr 2, roe 41% 하이닉스

누가 더 유망해 보이나요?

snp500 per 30 pbr 5 roe 17%

코스피200 per 10 pbr 1 roe 10%

미국은 고평가지만 수익이 좋고

한국은 수익이 그럭저럭이지만 저평가의 원인(북한, 재벌, 상법, 배당)이 해결되면 갑자기 주가가 오를 수도 있어요.

per: 버는 거에 비해 비싸진 않아?

pbr: 가진 거에 비해 비싸진 않아?

roe: 잘 벌어?

roe를 보고 잘 번다고 생각이 들면,

per을 보고 싼지 비싼지 판단해서 싸거나 그럴만한 가치가 있다고 생각하면 사면된다.

잘 벌어도 가격이 터무니 없으면 사면 안된다. 시가총액은 회사자본과 상관이 없다.

지수ETF를 하면 이런 고민을 안해도 된다. 시총비율로 조절하니까.

■100만원 "투자" 포트폴리오(분산투자) 제안■

시작 추천 snp500 50% kospi 200 50%

뭐든 단순한게 좋고, 필요에 따라 바꾸기/늘리기

양목사 최근 포트폴리오

snp500. 50%

kospi 200. 20%

유로스탁스 50. 10%

니케이 225. 10%

중국 a50. 10%

+ 환율이 너무 높은 것 같으면 헷지(H)하기

+ 저축을 저 비율로 한다는 것. 이후 자산비율이 바뀌어도 내버려 두고 있다. 어떤 사람들은 자산비율을 일정하게 하기도 한다(리밸런싱).

3. 기타 등등

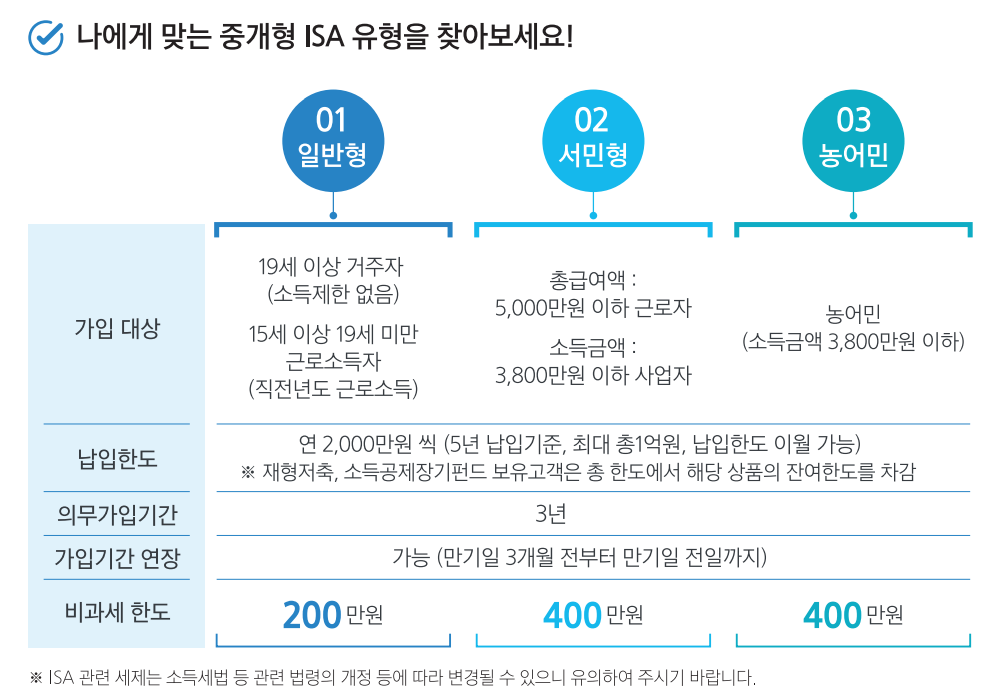

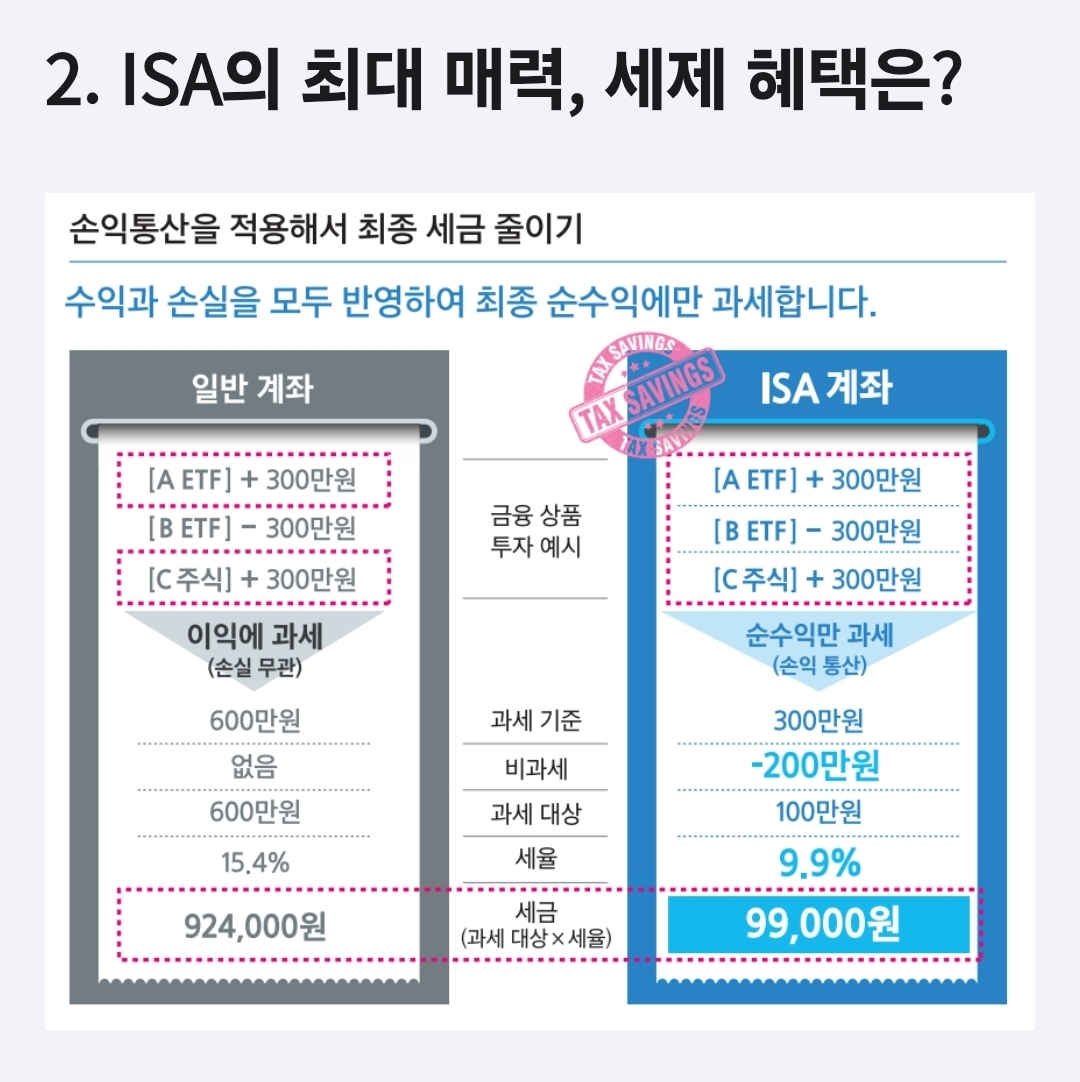

ISA계좌만들기

세제혜택(일반 증권 계좌에선 혜택 없음)

isa서민형 가입하기

해외 개별주식은 못삼. ETF로 해외지수투자가능

MTS 어디를 이용할까? 삼성, 나무, 영웅문

누가 알아서 해줬으면 좋겠다

AI에게 투자 맡기기: 핀트

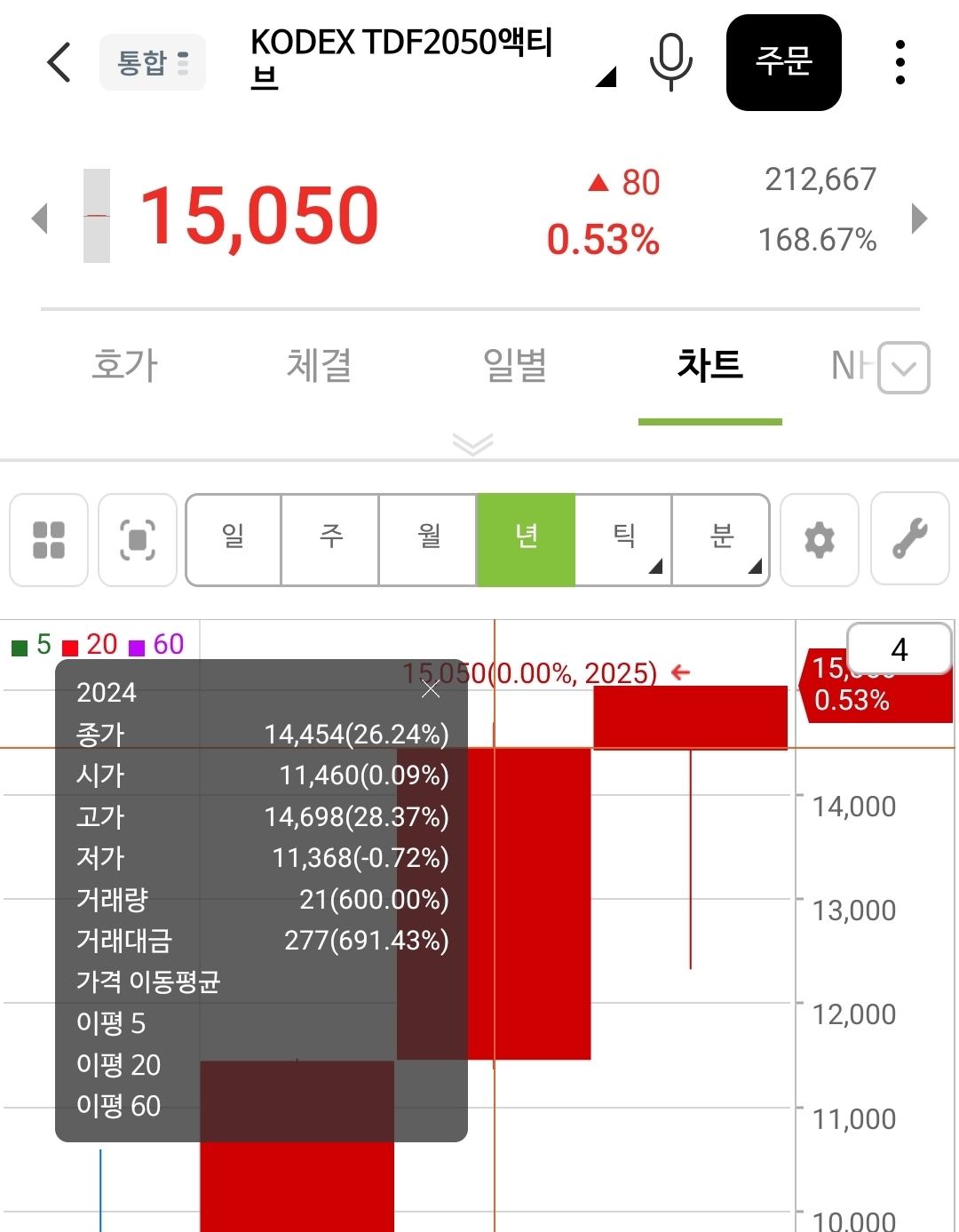

TDF(target date fund): 은퇴시점 고려해서 주식채권 비중 조절해주는 etf

보험? 보오오오허어어어엄???

실비빼고 해약하세요.

가족력있어요? 아 그럼 하세요.

가장은 사망보험 1-2억짜리 "정기보험"(월6천원)

원금보장?? 워어언그으음보오자아아앙? 혼날래요?

금리(한국은행 기준금리)

금리가 내리면 보통 자산가격이 오른다

금리가 오르면 보통 자산가격이 내린다

https://youtu.be/z-L3_LDGD3w?si=XoUM04RxnT9Vmjhu

(지구오락실 미미 금리 모먼트 4:05 부터)

금리가 내리면 보통 회사들이 좋아한다

금리가 오르면 보통 회사들이 싫어한다

금리가 내리면 보통 소비가 늘어난다(물가 상승 압력)

금리가 오르면 보통 소비가 줄어든다(물가 하락 압력)

금리가 내리면 채권의 시장가격이 올라간다

금리가 오르면 채권의 시장가격이 내려간다

폭주하지 않기

첫해에는 투자금 500까지만

첫해에는 한달에 투자금 100까지만

데이트레이딩 하지 않기: 하루 1% 가능? ㄴㄴ

연수익률 목표: 예금이율3%+4~5% = 대충 7%(총자산기준)

두배세배 일확천금X

개별주식 하지 않기

손실에선 팔지않기. 그냥 집 살 때까지 팔지 않기

실력되면 알아서 하세요

그래도 기독청년은 파생상품(선물, 옵션)하지 않기

절대 빚으로 투자하지 않기(주택만큼은 상황봐서)

기독청년 투자목적은 일확천금이 아니고, 안전하고 지혜로운 자산관리를 통한 안락한 결혼 및 은퇴생활.

*주가 떨어졌을 때 심란한 사람은 예금만 하세요.

Key word

#청년저축

#4개의 통장

#카톡정산양식

#읽어볼 책, 영상

#지수ETF

#예금50, 투자50

#미5:한5 or 미5:한2:유1:일1:중1

#per, pbr, roe

#ISA계좌

#퇴직연금(DC형)과 TDF

'기독교양' 카테고리의 다른 글

| 웨스트민스터 신앙고백 35장 전문 (0) | 2025.12.23 |

|---|---|

| 민주적 회의규칙 특강 (0) | 2025.06.29 |

| 웨스트민스터 소요리문답 둘러보기 (0) | 2025.05.31 |

| 대신 읽어 드립니다 《간추린 교회사》 (0) | 2025.05.11 |

| 기장 신앙요리문답 둘러보기 (0) | 2025.03.20 |